|

|

拙著『国債が映す日本経済史』(電子書籍)の出版元である金融ファクシミリ新聞の朝刊コラム「政経論風」に、月1回程度実名で執筆していますが、その内金融関係のトピックスについての連載の原稿を載せます

| |

|

初めに金融危機に際しての銀行等に対する公的資金投入問題について、2018年12月から飛び飛びながら2019年10月まで全6回連載した原稿です

表紙は1927年昭和の金融恐慌時、銀行への取り付け騒ぎに対処するため、急遽俄か拵えで発行が決まり、たった2日間で印刷局が表面簡易なオフセット印刷、裏面白紙で印刷し、なんとかお札不足による一層の混乱を防いだ話題の「乙200円券」です。日本で2千円札など2のつくお金が人気無いのはこの悪い記憶が残っているからだという説すらありますが、いずれにしてもその様な金融危機を起こさない様にするのが政府・日本銀行の役目なのです

1.四面楚歌だった宮澤提言

2018年はリーマン・ショック10周年ということで、夏以来日経新聞はじめ各紙が特集を組んだ。これらで取り上げられている危機の経緯、背景などについては繰り返えさない。考えてみたいのは、米連邦準備当局がリーマンに対し公的救済の手を差し伸べなかったことが危機を広げ、ひいてはグロ-バル危機を招いてしまったという、当時の関係者多数による反省・論評に関してである。

大規模な金融破たんに際し、公的資金を投入してまで金融危機の発生を喰いとめるべきかどうかは、金融システム保護と、金融機関のモラルハザード(経営規律の弛緩)防止という二つの命題のジレンマ、古くて新しい悩ましい問題である。政治的にも米国の「ウォール街を占拠せよ」運動や日本の東京2信組や住専処理で見られたような国民世論の反発がつきまとう。

92年8月18日、バブル崩壊後に初めて日本政府が、「金融行政の当面の運営方針」という金融不安に関する公式発表を行い、続けて10・7兆円の総合経済対策も決定した直後の8月30日、宮沢喜一総理が自民党の軽井沢セミナーで不良債権処理に公的支援を行うことに言及した。しかしこれは当の銀行界を先頭に四面楚歌、あっけなく立ち消えとなった。今から振り返えって考えても、あの時点で公的支援を導入することが問題の抜本解決に繋がったかどうかは疑問なしとしないが、先見の明であったことは確かだろう。

本欄はこれから数回にわたりこの金融危機と公的資金投入という悩ましい問題について、日本の金融危機に先立つ諸外国の先例も振り返りつつ、考慮すべき諸点と問題の本質について論じてみたい。(2018年12月26日)

2.日本に先立つ諸外国の金融危機

ジョン・ガルブレイスが『バブルの物語』に書いている通り、人類は歴史の教訓に学ばず、懲りずにバブルを繰り返した。一部これと重なるが金融危機も同様だ。

実は90年代の日本の金融危機に先立って世界各国で、国情や時代背景は異にするものの大なり小なり似たような原因による金融危機が発生していた。70年代初頭、90年代初頭の2次にわたる英国のセカンダリー・バンキング・クライシス、80年代後半の米国貯蓄貸付組合(S&L)破たん、80年代末から90年代初にかけてのノルウェー、スウェーデン、フィンランドの北欧3国の経済の根幹を揺るがすような金融危機と続いた。

情けないことに、日本の金融界・金融当局は、これらの事例を見ていながら教訓を学ぼうとしなかった。実は米国S&Lに関しては、既に日本銀行調査月報の89年8月号に詳細かつ透徹的な論文が掲載されており、その末尾で「わが国でも、金融自由化、業務の国際化など金融機関を取り巻く環境が大きく変化し(中略)、こうした意味で(S&L破綻は)、今後のわが国での金融機関経営等を考えるうえで示唆に富む」と結んでいる。筆者は、山一、北拓が破たんした97年秋にこれを発見、日本銀行自身つとにこうした問題意識を持ちながらなぜ危機を防げなかったのかと悔しく思った。

さらに皮肉なことに、日本の金融危機当時これを厳しく批判し、嘲笑してきた米欧が、10年後自らさらに大きなグローバル危機を招いた。こうした過ちの繰返しの根底にある「人の性(さが)」についてはこのシリーズの最後で総括したい。(2019年3月27日)

3.諸外国先行事例公的資金と世論の反響

前回3月27日の本欄で紹介した日本に先立つ諸外国での金融危機における公的資金投入と、これに対する世論の反響を振り返ってみる。

まず北欧3国では、政府の対応も早く、財政資金の投入による銀行保証基金の設立、財政資金による銀行の国有化ないし資本注入等の手段により公的資金が投入された。その規模はGDP比で、ノルウェー2.7%、スウェーデン4.5%、フィンランド7%に達した(いずれもネット)。危機終息後まもなく、筆者が調査団の一員としてノルウェーを除く2国を訪問し直接の政府当局者からヒヤリングしたところによれば、これらの措置に対する世論の反響は、危機の深刻さに照らしやむを得ないということで特に批判的ではなかった由である。

米国のS&Lに関しては、貯蓄金融機関の預金保険機関FSLICを財政資金440億ドルを投入して清算するほか、RTCを設立、直接の財政支出738億ドル等により破綻機関の処理を行った。破綻機関の経営者は厳しい批判を浴び、刑事処分も下されたが、公的資金の導入自体についての批判はほとんどみられず、議会の論議も方法論に終始した。これは庶民の貯蓄の保護が目的だと理解されていたからであろう。ただ、木下智博追手門学院大学教授の大著『最後の貸し手 中央銀行』によれば、下院委員会を中心にFRBの有担保貸付が存続可能性のない不良金融機関を徒に延命させた結果、納税者負担を増大させたとの批判はあったという。

なお英国では財政資金の直接投入は行われていない。(2019年5月24日)

4.不運だった日本の公的資金投入

日本では、破たん金融機関の処理は、預金保険機構の資金援助(ペイオフコスト相当)をいわば持参金としてどこかの体力のある金融機関がそっくり引き受けるという方式が定着していた。これが維持できなくなったのが94年12月の東京協和、安全の2信組の破たん処理で、受け皿として東京都、日本銀行の出資による東京共同銀行が設立された。その後96年度予算で住専処理のため国費6850億円が計上された。しかしこれらの公的資金投入に対する世論の批判は、スキャンダラスな話も絡んで峻烈を極め、ついには大蔵省解体に至るほどであった。これに懲りて、金融システム再生のための銀行等への本格的な公的資金投入はタブーとなって大幅に遅れ、97年秋大規模金融破たんが現実化し、未曽有の経済危機が襲うまでは話題にもできないほどだった。その結果として危機が深刻化して傷口を広げ、最終的な国民負担を大きなものとしたのは誠に不幸なことだった。

98年通常国会で成立した金融安定化2法と同年秋の金融国会での金融再生関連法、早期健全化法で預金の全額保護とセットで70兆円の公的資金を用意、内50兆円、GDP比10%と北欧をも上回る規模が支出されたが時すでに遅し、金融再生プログラムを経て金融再生を果たし、ペイオフが解禁されたのは不良債権問題が公式に認識された92年8月から実に13年を経た05年4月のことであった。最終的な国民負担がいくらに上ったかはディスクローズされていないが、筆者の試算では支出された50兆円の概ね3分の1、GDP比で3%程度に達している。(2019年5月29日)

5.金融危機対策の悪循環

リーマン・ショック後の米国では、危機発生直後の08年10月に7000億ドル(奇しくも日本の98年の70兆円と同規模)の公的資金の注入を可能とするいわゆるTARP法案が成立したが、「ウォール・ストリートを占拠せよ」運動に代表されるような金融界に対する不信・反感に一層拍車をかける結果ともなった。

世界全体として振り返ると、古くは英国のセカンダリー・バンキング、米国の貯蓄金融機関、北欧の小国という世界的に見ればローカルな範囲に止まっていた金融危機が、90年代の日本から始まってリーマン、欧州債務危機と世界経済に影響を及ぼす規模に拡大していった。そしてさらに厄介なことに、一旦大国で金融危機が発生し、実体経済が落ち込むと、それが多かれ少なかれ他国の実体経済にも波及し、世界全体として金融緩和圧力が掛かる。グローバル化・高度情報化のもとで肥大した金融市場は、商品ダンピング合戦さながらに主要国中央銀行間の金融緩和競争を求め、世界全体として必要以上の金融緩和を招く。こうして創出されたジャブジャブマネーが世界中に投資対象を求めて次なるバブルを引き起こす。バブルは必ず弾けるから遠からず次なる金融危機が発生するという悪循環、まさにドナルド・ドーアの『金融が乗っ取る世界経済』である。しかも危機の広がりは拡大、次の危機までのインターバルは短かくなっている。日本の現状も危険水域にある気がする。この悪循環を断ち切らない限り、いくら公的資金投入で当面の危機を凌いでも、賽の河原であろう。ではどうしろというのか、それは本シリーズの最終回で述べたい。(2019年9月25日)

6.本質は金融機関役職員の職業的良心

これまでみてきたように世界どの国でも、本来自己責任であるべき民間金融機関の破たんに対し、金融システム維持のため結局、公的資金の投入を余儀なくされ、国民負担を強いる結果となってきた。

これに関し筆者は、かつてある雑誌に「日本の民間金融業と国鉄」と題して、大意「国鉄の清算・民営化には最終的に25兆円の国民負担を要した。その責任の一端は国鉄労使にあるとしても、不採算路線、運賃など破産の本源的要因はいずれも国会の議決に基づくところであり、国民負担もしかたないと納得せざるを得なかった。これとは異なり、全く自主的な放漫経営の結果破たんした日本の金融業に対して、金融システム維持のためという人質から、70兆円もの公的資金を用意、最終的国民負担額も国鉄の半分以上に上った。対照的に官業と批判され続けた郵貯は、民営化で国庫に数兆円の収入をもたらした。一体日本の民間金融業とは何だったのか」と書いた。これに対しかつて当事者だった有識者(故人)から「その通りだ」とのコメントも貰った。

金融業には自己責任で破たんしても公的資金が必要になるという特別性・社会性があるからこそ、これに従事する人々にはとりわけ高いモラルが求められる。新1万円札の肖像に決まった渋沢栄一は著書『論語と算盤』で「私を去り公に就く」と説いており、さらに古くは二宮尊徳の言として「経済無き道徳は戯言(ざれごと)で、道徳無き経済は犯罪なり」とある(小田原城内報徳神社碑)。現代の金融危機は、世界中の金融関係者からこうした基本が忘れ去られた結果であり、迂遠なようではあるが、この原点に立ち返ることが唯一の解決策である。(完)(2019年10月16日)

シリーズⅡ 長引く低金利の功罪

|

|

次のシリーズは2020年2月から9月まで毎月1回全8回連載した、長引く低金利の功罪についての原稿です。バブル崩壊後金融緩和が続き、1995年秋にはついに0.5%というもはや金利とはいえない低金利水準が現出したが、その後経済情勢の変動はあったものの金融緩和の本格的修正には至らないまま、ついにゼロに突き当たり、やむなく量的緩和、ベースマネー拡大、イールドカーブコントロール、マイナス金利などと次々に未知の領域に入り込んで、事実上ゼロ金利が四半世紀にわたり続いている。これが誰のための何のための政策で、どんな効果があったのか、どんな弊害があるのかを、この間の内外経済金融環境の変遷を踏まえて検証しようとするものです。

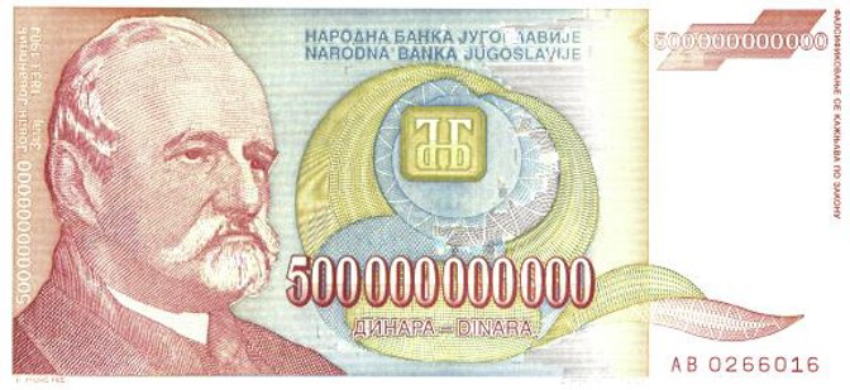

表紙の写真はいずれも外国で実際に起こったハーパーインフレの時のお札で、上が1993年の旧ユーゴスラビアの5000億ディナール札(2~3百円の価値だった由)、下は略号で書いてあるので数字では読めませんが、第2次大戦後のハンガリーのインフレの時の10垓(がい)(10の21乗=10億掛ける1兆)ペンゴ札(すぐに紙屑)です。この様なインフレを起こさない、物価の安定が中央銀行の使命だとされています

1.何のため、誰のための低金利か

「デフレは貨幣的現象であるから、ベースマネーを供給することによって解消できる」という、過去いわゆる岩田・翁論争で一旦は影を潜めたようにみえた仮説が、安倍政権誕生により勢いを取り戻した。そしてアベノミクスの量的・質的金融緩和が始まって間もなく満7年になろうとし、次々と追加緩和が重ねられてきた。しかしこの間、日本経済が戦後最長といわれる景気拡大を経験し、現状デフレギャップは解消、雇用面でも実質完全雇用状態になっているにもかかわらず、2%の物価上昇目標は遥か地平線の彼方にある。

ここに至ってこの仮説の日本での教祖的存在ともいうべき大御所自らがその誤りを認め、長年この理論に反駁してきた伝統的日銀OB達からは、「アベノミクスの異次元緩和の効果についてはなお不明な点も多いが、少なくともこの壮大な実験の結果、冒頭の仮説(反対論者から見ればドグマ)が全くの誤りであったことが実証されたという効果だけは確かである」という皮肉すら聞かれる。

さらに遡って考えると、政策金利(当時は公定歩合)が0.5%と、もはや金利とはいえない低水準に引き下げられた95年9月から数えれば実に四半世紀近くが経過しており、現在金融市場の第一線で活躍している市場参加者のほとんどは、金利らしい金利を経験したことがないといっても過言ではない。さらにその後も、ゼロ金利から量的緩和、量的・質的緩和、マイナス金利と新機軸が深堀りされていった。

本欄はこれから数回にわたり、これらが何のため、誰のための政策で、どんな効果と弊害をもたらしたのか、原点に立ち返って総括してみることとしたい。(2020年2月26日)

2.平成8年の梶山発言

低金利政策は、家計部門の利子所得を減らし、企業部門の利子負担を軽くして経済を浮揚しようとする政策(政府部門の話は本シリーズ最後で触れる)であるから、家計の利子所得が減り、年金生活者などにしわ寄せがいくのは、はじめから想定内のことではある。しかしながらこれが長引くと、収奪されている家計部門から悲鳴が上がり、政治的社会的にも無視できなくなる。

96年(平成8年)5月、当時の梶山静六内閣官房長官の記者会見でのこうした発言に対し当時の全銀協会長が「金融政策は日銀の専管事項」と批判したことから、5月30日の衆議院金融問題等に関する特別委員会で同長官が「今日の低金利政策のために、預金者の目減り、なかんずく年金その他の生活者に大変な苦痛を与えている、こういうものに若干の配慮ができないものか(との趣旨だ)」と真意を説明、猛反発するという騒ぎがあった。

日銀内においてすら、99年9月9日の金融政策決定会合議事録によれば、篠塚英子審議委員が「低金利の家計に与える影響はプラスとマイナスの両方がある(中略)。プラスの効果は金利低下によるコスト減少が設備投資を刺激して企業が生産を拡張し、その結果雇用所得が増えて家計の所得水準が上がるというルートである。また家計にとって住宅投資、住宅ローンを支える意味でのプラスがある。他方マイナスに関しては利子や配当が減少する側面がある(中略)。しかし現在、家計へのプラスの道は閉ざされており、低金利をこのまま続けていくことは家計にとってもう既に限界にある」と発言している。

だが不思議なことに20余年も超低金利が続くうち、こうした恨み節が鳴りを潜めたかに見える。諦めからだろうか。(2020年3月25日)

3.アルゼンチン国債問題の警鐘

長引く低金利は、家計の利子所得を喪失させ、またゾンビ企業の延命に繋がるなどの資源配分上の問題があるだけでなく、一定の金利収入を前提として成り立っている制度の存立を脅かす。つまり、公的年金制度・私的年金商品や、拠出した基金の果実を財源とする財団方式で運営されている芸術文化、科学技術、スポーツの振興、育英奨学など広汎な官民の社会公益事業である。

02年のアルゼンチン国債デフォールトに起因する騒動は、これら事業主体が国内の低金利で事業が成り立たなくなって高利に惹かれ、円建てなら為替リスクは無かろうと多額の円建てアルゼンチン国債を購入していたことが原因。地方自治体や農業団体の外郭団体、各種厚生文化事業を営む財団などに大きな損失をもたらし、社会問題となった。

97年秋の大型金融破たんを引き金とする消費マインドの急激な落ち込みが主因となった未曽有の景気後退も、その伏線として同年夏の日産生命破たんで保険金の一部カットが行われたことや、同時期、公的年金制度の持続可能性を疑問視する報道が相次ぎ、国民の将来不安を掻き立てたことが当時の日銀の分析でも指摘されている。その一因に長引く低金利によって現実の運用利回りが予定利回りを大幅に下回ったことがあったことも確かだ。

もとより、アルゼンチン国債のような極端な例は、運用主体の不適切なリスク管理の結果ではあるが、これを防ごうとすれば新たな資金投入か事業規模の縮小が必須である。また年金の場合は、運用利回りの低下は最終的には保険給付の削減か保険料値上げをもたらす。これらも低金利政策のコストとして認識する必要がある。(2020年4月22日)

4.量的緩和の導入

95年9月の0.5%への引下げの後、経済情勢の好転はあったが金融緩和の修正には至らなかった。そうこうする内、97年秋の大型金融破たん後の急速な景気後退を受け、98年9月に0.25%と「短きものの端切るがごとき」最後の政策金利引下げを経て、ついに99年2月に未踏のゼロ金利へと突入した。その後極く短期間かつ僅か0.25%幅の修正はあったものの、ITバブル崩壊により、再び金融緩和圧力がかかり、とうとう教科書にいう「ゼロ金利制約」が現実化、01年3月最初の量的緩和政策が導入された。はじめはおそるおそる所要準備預金額を約1兆円上回る5兆円という水準で導入された量的緩和目標は、結局9次にわたり拡大され、最終的には30~35兆円に達した。

これに対し筆者は本紙匿名コラム「点鐘」01年7月4日号「錬金術に頼るな」と同8月21号「鏡の国の物語」の2度にわたり(言外に)『ギミックだ』と批判を試みた。この世界に先駆けた量的緩和は導入から5年後の06年3月に解除され、再び金利目標(ゼロ)に復帰し、07年2月には0.5%の金利にまで戻るのだが、その政策の効果については現在に至るまで総括されていない。当時の日銀副総裁山口泰氏も退任後の04年8月19日号の時事通信金融財政版のインタビューで、「量的緩和の効果は(日銀レポートをよく読むと)、ゼロ金利プラス時間軸(筆者注:これが長く続くと信じさせることによる効果)にある」としており、量そのものに意味を認めている議論は見当たらない。ただ、まだ金融システム不安が根強く残っていた当時、信用不安のある先や、特例の資産(今ではJ-REITやEFTだが当時は社債・CP)へ資金を流し不安を和らげる効果は確かにあった。(2020年5月27日)

5.世界金融緩和競争のはじまり

長い金融再生のトンネルを抜け、ペイオフが解禁された05年4月には、実体経済も好調な世界経済に支えられた輸出の急伸が牽引したいざなみ景気の拡大が明確になり、06年3月、世界に先駆けた日本の量的緩和は終わった。再び金利目標に復帰(当初はゼロ金利)した後、07年2月には0.5%と95年9月の水準に戻った。皮肉なことに、同年秋頃から、今にして振り返ればリーマンの前触れとも思える世界的な信用不安の兆候が散発し、08年3月のベアー・スターン破たんから9月のリーマン・ショックへと繋がっていった。

リーマン後世界の金融政策の様相が激変する。先ず米国の対応が素早かった。08年10月のQEⅠ、10年11月のQEⅡに続き12年9月のQEⅢと立て続けに未踏の世界に踏み込んだ。説明振りは異なるし、米国自身もそうは認めていないが、ゼロ金利制約のもとで金利でなく量で金融緩和の深堀りを演出するという本質は日本の量的緩和と変わらない。ユーロ圏では翌09年秋の欧州金融危機が続き、これに対応すべく14年秋にマイナス金利が導入されたが、さらに15年1月には量的緩和も併用された。この様に欧米の中央銀行がゼロ金利のもとで、それ以上の効果があるかないかを問わず金融緩和深堀りの演出競争に入る中で、日本も08年10月と12月0.2%ずつの政策金利引き上げに続き、数次にわたる長期国債買入額の増額やオペや担保制度の改善、09年12月の「中長期的な物価安定の理解」(0~2%)の明確化などの対応を積み重ねた後、10年10月5日の「包括的な金融緩和政策」の実施に至った。(2020年6月24日)

6.ミノス宮に迷い込んだ金融政策

10年10月5日の「包括的な金融緩和政策」で、政策金利をゼロ~0.1%とするとともに35兆円の別枠国債買入れを設定、事実上の量的緩和を復活した後、9次にわたる追加緩和で、12年12月20日、国債買入枠は101兆円にまで拡大された。

しかしながら、前回の本欄で紹介したような米欧でのドラスティックな非伝統的金融緩和との対比からは、これが不十分かつ遅い(too small too late)との印象から市場での円高、株安の口実を与えてしまった。 この間の経緯については、白川方明前日本銀行総裁の力作『中央銀行 セントラルバンカーの経験した39年』第12章から第17章に万感の思いを込めて描かれている。簡単にいえば、日本経済自体からは不必要な追加的金融緩和が、欧米との緩和コンテストから市場に催促され、これに迎合しないとファンダメンタルとは全く整合的でない円高を招き、短期的には景気にも悪影響を与え、近視眼的な政治的不満を掻き立てたという構図だった。

ここまで追い詰められた遠因には、ここに至るまで15年間、僅かなアヤはあってもほぼ一貫して緩和一辺倒が続き、金利引き下げという伝統的手段の余地が尽きてしまったことがある。その結果ゼロ金利制約に陥った金融政策は、量的緩和、日銀購入資産の多様化、イールドカーブコントロール、ついにはマイナス金利、といった未知の、あるいは禁じ手のミノス宮へさ迷い込んだ。故舘龍一郎東大名誉教授が90年代半ば、ある場で「金利を下げる時には、次に上げる時のことを考えておかなければだめですよ」といわれたのが思い出される。(2020年7月29日)

7.ショック療法アベノミクスの登場

前回までに見てきたような、金融緩和の行き詰まりに対する政治的不満を背景に、13年4月「(新たに金融政策のツールとした)マネタリー・ベースを2年間で2倍にすることで、概ね2年間で年率2%の物価上昇を実現」というアベノミクスの「量的・質的金融緩和」が登場した。何故マネタリーベースを2倍にすると物価が上昇するのか、その経路についての説明はなく、当初は本欄3月25号冒頭にあるような「デフレは貨幣的現象だからマネーを供給すれば物価は上がる」という単純な思考かとも受け取れたが、次第に哲学が整理されてきた。日銀発表の解説や当局者の講演等を筆者なりに通訳すると、「日本経済は長きにわたりデフレ的な均衡に囚われてきた。これから脱却するには人々の期待に働きかけ、デフレマインドを払拭、2%インフレ期待の下に行動するよう、強いショックを与えることが必要」というところで、期待に働きかけるショック療法だという以外にやはり経路の説明はない。

既に政権交代が濃厚に予想されていた12年秋以降円安に転じていた円ドル相場はこれで急速に円安が加速、一時踊り場はあったものの再び加速して、15年夏には1ドル120円超と4割近い円安が実現、企業業績は大幅改善、これを好感した株式相場もほぼ為替とパラレルに回復、2倍以上の株高が現出した。その後為替は概ね100円台のやや大きなボックス圏で推移、株価との連動は次第に消えたが、実体経済は特に雇用面での完全雇用状態から今回のコロナ騒動が始まるまでは適温経済を続けた。

ただ、問題の物価は早々と前年比プラスに転じ、14年4月の消費税引上げまでは1.5%にまで達したもののその後息切れ、一時再びマイナスに突入した後、1%を超えられずに低迷を続けた。(2020年8月26日)

8.金利機能失われて四半世紀

アベノミクスのショック療法は確かに為替と株への市場効果を通じて実体経済にも好影響をもたらし、日本経済は15年から19年の5年間にわたり潜在成長率を上回る成長を続け、需給ギャップは解消、雇用面でも完全雇用、物価目標2%にこだわりさえしなければ、短期的にはこれ以上何を望むのかという適温状態が現出、本来なら、この間のどこかで、ショック療法から離脱し、金利機能が働く世界へ復帰すべきであった。しかるに2%物価目標の自縄自縛に囚われる余り、いたずらに追加緩和を演出、7月29日付本欄で紹介したようなミノス宮への深入りを重ねている内に、コロナに見舞われてしまった。コロナ対策は本来政策金融の役割で、日銀金融政策の出番ではないにしても出口などと言える環境ではなくなった。

福井俊彦元日銀総裁は、そのオーラル・ヒストリーで「1%というのは、金利機能が働く最低レベルの金利で、それ以上低いと、金利機能は十分働かない」(日経ウェブ)と回顧している。95年9月に政策金利を0・5%に引き下げて以来四半世紀にわたり、まさにその金利機能が働かない状況を続けた。その結果として、リーマンのような外的ショックによる景気後退時に金融面からの景気浮揚の余地がなかったことはもとより、より本質的な弊害として金利による将来の成長に役立つ投資の選別機能が失われ、ゾンビ企業の延命などで競争力を弱め、茹で蛙的な長期低迷を招いた(拙稿「数字でみる平成年間、世界の中の日本経済」貿易と関税本年6月号参照)。加えて、最近ではゼロ金利制約の下での苦肉の策として次々に導入された新機軸や禁じ手がもたらす金融機関経営への悪影響や、財政規律の喪失も深刻化している。コロナの出口が見える時期には、そろそろアベノミクスの出口も真剣に模索されるべきであろう。(2020年9月23日)(完)